En bref

- Le ROE mesure la rentabilité des capitaux propres.

- Il permet d’évaluer la performance financière du point de vue des actionnaires.

- Un ROE élevé indique une bonne utilisation du capital.

- Il doit être analysé avec d’autres ratios financiers.

- Il peut être biaisé par un endettement élevé.

Le Return on Equity (ROE), ou rentabilité des capitaux propres, est un indicateur incontournable pour analyser la performance d’une entreprise. Il mesure la capacité d’une société à générer des bénéfices à partir des fonds investis par ses actionnaires.

Utilisé par les dirigeants, les investisseurs et les analystes financiers, le ROE est au cœur des décisions stratégiques. Il permet de comparer des entreprises, d’évaluer leur rentabilité et d’identifier les leviers d’amélioration.

À retenir : le ROE mesure directement le rendement des capitaux investis par les actionnaires.

Définition simple : le ROE, ou Return on Equity, mesure le rendement généré par une entreprise à partir de ses capitaux propres. Il indique combien de bénéfice net l’entreprise produit pour chaque euro apporté ou conservé par les actionnaires.

Qu'est-ce que le Return on Equity (ROE) ?

Définition du ROE et rôle dans l'analyse financière

Le ROE correspond au ratio entre le résultat net d’une entreprise et ses capitaux propres. Il permet de mesurer la rentabilité générée pour les actionnaires.

Cet indicateur est particulièrement utile pour comprendre si l’entreprise crée de la valeur. Un ROE élevé signifie que l’entreprise génère efficacement des profits à partir des fonds investis.

Autrement dit, le ROE permet de mesurer l’efficacité avec laquelle une entreprise utilise ses fonds propres. Pour un dirigeant, il donne une lecture synthétique de la performance financière. Pour un investisseur, il aide à comprendre si le capital immobilisé dans l’entreprise est correctement rémunéré.

- Un ROE positif signifie que l’entreprise génère un bénéfice net.

- Un ROE faible peut traduire une rentabilité insuffisante ou une base de capitaux propres importante.

- Un ROE élevé peut signaler une forte rentabilité, mais aussi un endettement important.

L’origine du ratio

Le ROE est issu de l’analyse financière anglo-saxonne et s’est imposé comme un standard dans le private equity et les marchés financiers.

ROE et création de valeur : pourquoi cet indicateur est stratégique

Le ROE ne se limite pas à un indicateur de rentabilité. Il est directement lié à la création de valeur pour les actionnaires. Une entreprise qui maintient un ROE supérieur à son coût du capital crée mécaniquement de la valeur.

À l’inverse, un ROE inférieur au coût du capital signifie que l’entreprise détruit de la valeur, même si elle est bénéficiaire. Cette distinction est fondamentale dans les décisions stratégiques, notamment en matière d’investissement, de distribution de dividendes ou de réallocation des ressources.

Lecture financière avancée : ROE > coût du capital = création de valeur.

Ce raisonnement est particulièrement utilisé en private equity, où la performance d’un investissement est directement évaluée via la capacité à améliorer le ROE dans le temps. Il intervient aussi dans les analyses de valorisation d’entreprise, lorsque les investisseurs cherchent à mesurer la qualité de la rentabilité générée.

ROE et levées de fonds : un indicateur clé pour les investisseurs

Dans un contexte de levée de fonds, le ROE est un indicateur déterminant pour les investisseurs. Il permet d’évaluer la capacité de l’entreprise à générer un retour sur les capitaux injectés.

Un ROE élevé ou en forte progression est souvent interprété comme un signal positif, traduisant une bonne allocation du capital et une efficacité opérationnelle.

À l’inverse, un ROE faible peut alerter sur une mauvaise rentabilité ou une structure financière déséquilibrée.

Point investisseur : le ROE est un indicateur clé dans les décisions de financement et de valorisation.

Dans les startups, cet indicateur doit toutefois être interprété avec prudence, notamment en phase de croissance où la rentabilité n’est pas toujours prioritaire.

Comment calculer le ROE : formule et composantes

Formule du ROE

ROE = Résultat net / Capitaux propres

Le résultat est généralement exprimé en pourcentage. Par exemple, un ROE de 15 % signifie que l’entreprise génère 15 € de résultat net pour 100 € de capitaux propres.

| Élément | Définition | Rôle dans le calcul |

|---|---|---|

| Résultat net | Bénéfice après impôts, charges financières et éléments exceptionnels | Mesure la rentabilité finale de l’entreprise |

| Capitaux propres | Capital social, primes, réserves, report à nouveau et résultat | Représentent les ressources appartenant aux actionnaires |

| ROE | Résultat net divisé par les capitaux propres | Mesure la rentabilité des fonds propres |

Exemple de calcul

Supposons qu’une société réalise un résultat net de 150 000 € sur un exercice. Ses capitaux propres s’élèvent à 1 000 000 €.

| Donnée financière | Montant |

|---|---|

| Résultat net | 150 000 € |

| Capitaux propres | 1 000 000 € |

| ROE | 15 % |

Le calcul est donc le suivant : 150 000 / 1 000 000 = 15 %. L’entreprise génère ainsi 15 centimes de bénéfice net pour chaque euro de capitaux propres.

Point de compréhension : un ROE de 15 % signifie que les capitaux propres sont correctement rémunérés, sous réserve de comparer ce niveau au secteur, au risque financier et à l’endettement de l’entreprise.

Cela signifie que l’entreprise génère 15 % de rendement pour ses actionnaires.

Lecture rapide : chaque euro investi génère ici 0,15 € de bénéfice.

Calculez votre ROE

Renseignez votre résultat net et vos capitaux propres pour obtenir une estimation immédiate de votre return on equity.

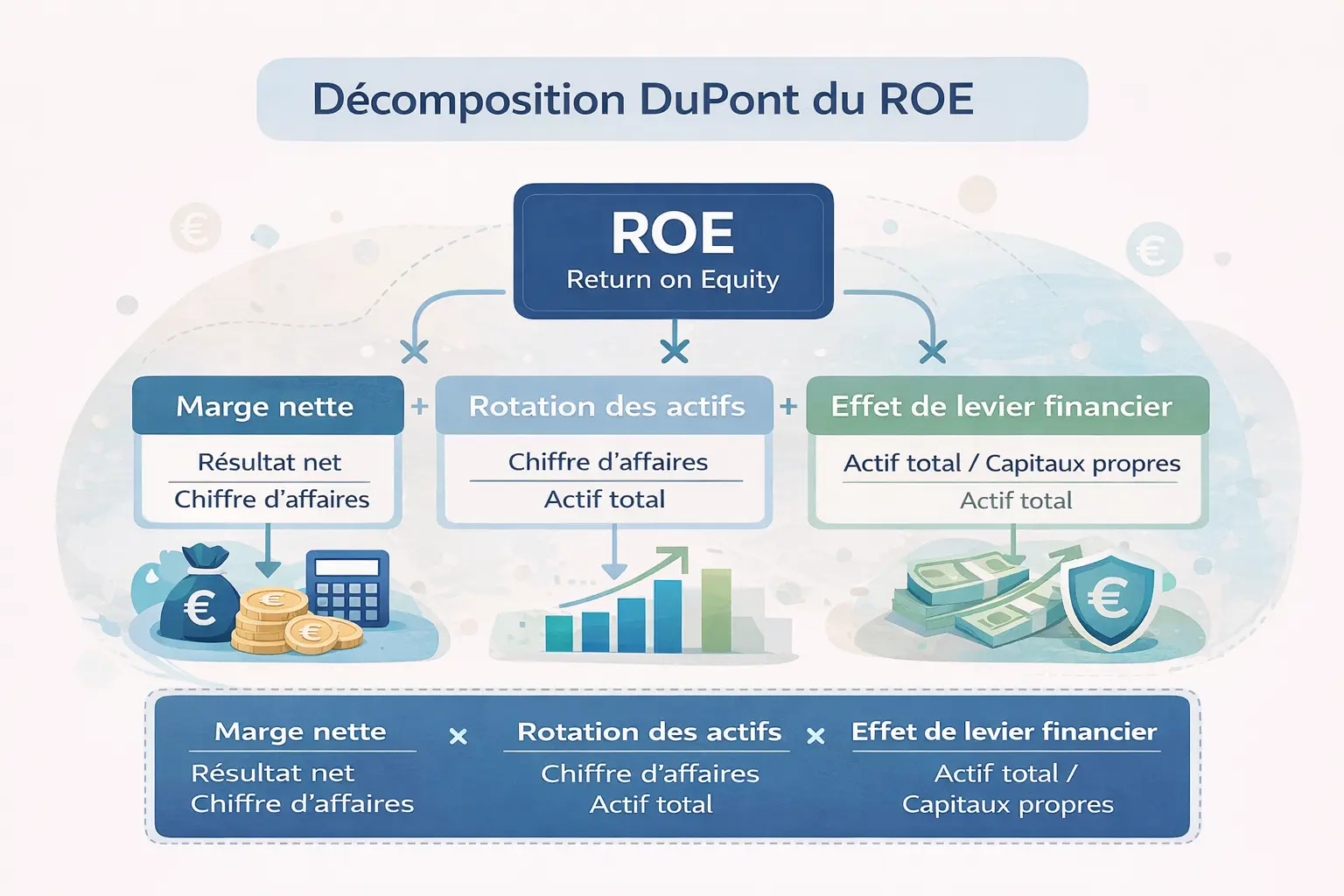

ROE et décomposition DuPont

La décomposition DuPont est utile car elle évite de lire le ROE comme un chiffre isolé. Deux entreprises peuvent afficher le même ROE, mais pour des raisons très différentes : l’une grâce à une marge élevée, l’autre grâce à un fort endettement.

| Composante | Question posée | Interprétation |

|---|---|---|

| Marge nette | L’entreprise transforme-t-elle efficacement son chiffre d’affaires en bénéfice ? | Mesure la rentabilité commerciale |

| Rotation des actifs | Les actifs sont-ils utilisés efficacement pour générer du chiffre d’affaires ? | Mesure l’efficacité opérationnelle |

| Effet de levier | Quelle part de la performance provient de l’endettement ? | Mesure l’impact de la structure financière |

Le modèle DuPont permet d’analyser le ROE en profondeur en le décomposant en trois facteurs : marge nette, rotation des actifs et effet de levier financier.

Comment interpréter un ROE ?

Qu’est-ce qu’un bon ROE ?

Un ROE entre 10 % et 20 % est généralement considéré comme bon, mais cela dépend du secteur.

Il n’existe pas de seuil universel. Un bon ROE dépend du secteur d’activité, de l’intensité capitalistique, du niveau de maturité de l’entreprise et de sa structure financière.

| Niveau de ROE | Lecture possible | Point d’attention |

|---|---|---|

| Inférieur à 5 % | Rentabilité faible | À comparer au secteur et au coût du capital |

| Entre 5 % et 10 % | Rentabilité modérée | Peut être acceptable dans certains secteurs stables |

| Entre 10 % et 20 % | Rentabilité généralement solide | Analyse à compléter avec l’endettement |

| Supérieur à 20 % | Rentabilité élevée | Peut cacher un effet de levier important |

Les pièges à éviter

- Un ROE élevé peut être lié à un fort endettement

- Il ne reflète pas toujours la performance opérationnelle

- Il doit être comparé dans le temps

Attention : un ROE élevé n’est pas toujours synonyme de bonne gestion.

ROE vs autres ratios de rentabilité

ROE vs ROA

Le ROA (Return on Assets) mesure la rentabilité des actifs d’une entreprise, indépendamment de sa structure de financement. Contrairement au ROE, il ne tient pas compte de l’effet de levier lié à l’endettement.

Autrement dit, le ROA permet d’évaluer l’efficacité opérationnelle globale de l’entreprise, tandis que le ROE reflète la rentabilité pour les actionnaires.

- ROE : rentabilité des capitaux propres (vision actionnaire)

- ROA : rentabilité des actifs (vision économique globale)

ROE vs ROI

Le ROI (Return on Investment) mesure la rentabilité d’un investissement spécifique, comme un projet, une acquisition ou une campagne marketing. Il est généralement utilisé pour des décisions ponctuelles.

À l’inverse, le ROE est un indicateur global qui évalue la performance financière de l’ensemble de l’entreprise sur une période donnée.

- ROE : analyse de la rentabilité globale pour les actionnaires

- ROI : analyse de la rentabilité d’un investissement précis

ROE vs ROCE

Le ROCE (Return on Capital Employed) mesure la rentabilité des capitaux employés, c’est-à-dire l’ensemble des ressources mobilisées par l’entreprise : capitaux propres et dette financière nette.

Il est particulièrement utile pour comparer des entreprises ayant des structures financières différentes, car il neutralise en partie l’effet de levier. Là où le ROE peut être artificiellement élevé en cas d’endettement important, le ROCE offre une lecture plus stable de la performance économique.

- ROE : rentabilité pour les actionnaires

- ROCE : rentabilité globale du capital investi dans l’entreprise

| Ratio | Ce qu’il mesure | À utiliser pour |

|---|---|---|

| ROE | Rentabilité des capitaux propres | Analyser la performance pour les actionnaires |

| ROA | Rentabilité des actifs | Mesurer l’efficacité globale de l’actif économique |

| ROI | Rentabilité d’un investissement | Évaluer un projet, une campagne ou une opération spécifique |

| ROCE | Rentabilité des capitaux employés | Comparer la performance indépendamment de la structure actionnariale |

Comment améliorer son ROE ?

- Améliorer la marge nette : augmenter les prix, réduire les coûts directs ou améliorer le mix produit.

- Optimiser les charges fixes : rationaliser les dépenses récurrentes sans dégrader la capacité opérationnelle.

- Accélérer la rotation des actifs : mieux utiliser les stocks, les équipements ou les créances clients.

- Optimiser la structure financière : ajuster l’équilibre entre capitaux propres et dette.

- Réallouer le capital : concentrer les ressources sur les activités les plus rentables.

Un dirigeant ne doit toutefois pas chercher à maximiser le ROE à tout prix. Une hausse du ROE obtenue uniquement par une réduction excessive des capitaux propres, par une mauvaise lecture de la table de capitalisation ou par un endettement trop élevé peut fragiliser l’entreprise.

ROE et structure du capital : l’impact de l’endettement

Le ROE est fortement influencé par la structure financière de l’entreprise. En particulier, l’endettement peut amplifier artificiellement la rentabilité des capitaux propres.

Ce mécanisme, appelé effet de levier, permet d’augmenter le ROE tant que le coût de la dette est inférieur à la rentabilité des investissements réalisés. Il joue un rôle central dans certaines opérations financières, notamment dans un leverage buy out (LBO).

Cependant, cet effet comporte un risque : en cas de baisse de performance, l’endettement peut dégrader rapidement la situation financière.

| Situation | Impact sur le ROE |

|---|---|

| Endettement maîtrisé | Augmentation du ROE |

| Endettement excessif | Risque élevé et volatilité du ROE |

Attention : un ROE élevé peut masquer un risque financier important.

Cas concret

Une PME réalise 4 000 000 € de chiffre d’affaires, 300 000 € de résultat net et dispose de 2 000 000 € de capitaux propres. Son ROE est donc de 15 %.

L’année suivante, elle améliore sa marge opérationnelle et réduit certains coûts fixes. Son résultat net passe à 420 000 €, tandis que ses capitaux propres atteignent 2 200 000 €.

| Exercice | Résultat net | Capitaux propres | ROE |

|---|---|---|---|

| Année 1 | 300 000 € | 2 000 000 € | 15 % |

| Année 2 | 420 000 € | 2 200 000 € | 19,1 % |

Dans cet exemple, la hausse du ROE provient principalement de l’amélioration de la rentabilité, et non d’un recours excessif à l’endettement. C’est un signal plus sain qu’une hausse obtenue uniquement par effet de levier.

ROE et stratégie d’entreprise : comment l’utiliser concrètement

Le ROE est un outil d’aide à la décision pour les dirigeants. Il permet d’arbitrer entre différentes stratégies :

- Investir dans la croissance

- Distribuer des dividendes

- Racheter des actions

- Réduire les coûts

En analysant l’évolution du ROE, les dirigeants peuvent identifier les activités les plus rentables et orienter leurs ressources en conséquence.

Cet indicateur est également utilisé dans les décisions de restructuration ou d’optimisation du portefeuille d’activités.

Une entreprise augmente son ROE de 10 % à 18 % en optimisant ses marges et sa structure financière.

Les limites du ROE : ce qu’il ne mesure pas

Malgré son importance, le ROE présente certaines limites. Il ne prend pas en compte la structure globale des actifs ni la qualité des résultats.

Par exemple, un résultat exceptionnel peut fausser le ROE sur une période donnée. De même, une base de capitaux propres faible peut mécaniquement augmenter le ratio.

- Ne reflète pas le risque

- Peut être biaisé par la structure financière

- Ne mesure pas la performance opérationnelle seule

C’est pourquoi il est essentiel de compléter son analyse avec d’autres indicateurs comme le ROA, le ROCE ou l’EBITDA.

Le ROE peut également devenir peu pertinent dans certaines situations. C’est notamment le cas des startups déficitaires, des sociétés en forte croissance ou des entreprises ayant récemment levé des fonds importants. Dans ces cas, les capitaux propres peuvent être élevés alors que la rentabilité n’est pas encore stabilisée.

- Startup en croissance : le ROE peut être négatif alors que l’entreprise crée de la valeur à long terme.

- Société très endettée : le ROE peut être élevé mais refléter un risque financier important.

- Entreprise ayant peu de capitaux propres : le ROE peut apparaître artificiellement élevé.

- Résultat exceptionnel : une plus-value ponctuelle peut gonfler le ratio sur un exercice.

- Opération dilutive : une augmentation de capital peut modifier les capitaux propres et affecter temporairement le ROE, notamment lorsqu’elle entraîne une dilution du capital.

Enfin, il faut distinguer la rentabilité de l’entreprise et les revenus effectivement perçus par les actionnaires. Les dividendes, intérêts et distributions relèvent d’une logique fiscale propre aux revenus de capitaux mobiliers.

À retenir : le ROE est un excellent indicateur de rentabilité actionnariale, mais il ne doit jamais être analysé seul. Il doit être croisé avec le ROA, le ROCE, l’endettement, la marge et la dynamique de croissance.

Questions fréquentes sur le Return on Equity (ROE)

Quelle est la formule du ROE ?

La formule du ROE est : résultat net divisé par capitaux propres. Le ratio est généralement exprimé en pourcentage.

Quel est un bon ROE ?

Un ROE entre 10 % et 20 % est souvent considéré comme solide, mais l’analyse dépend du secteur, du niveau d’endettement et du stade de développement de l’entreprise.

Quelle est la différence entre ROE et ROA ?

Le ROE mesure la rentabilité des capitaux propres, tandis que le ROA mesure la rentabilité des actifs. Le ROA neutralise davantage l’effet de la structure financière.

Le ROE peut-il être négatif ?

Oui. Un ROE négatif signifie généralement que l’entreprise enregistre une perte nette. Cela peut arriver dans une startup, une phase d’investissement ou une période de restructuration.

Pourquoi un ROE élevé peut-il être trompeur ?

Un ROE élevé peut provenir d’une forte rentabilité, mais aussi d’un niveau élevé d’endettement ou de capitaux propres faibles. Il faut donc l’analyser avec d’autres ratios financiers.