Usufruit, nue-propriété et succession : droits, fiscalité et démembrement

En bref

- Dans la majorité des successions avec conjoint survivant, un démembrement automatique s'applique : le conjoint reçoit l'usufruit, les enfants la nue-propriété.

- En présence d'enfants communs uniquement, le conjoint peut choisir entre 1/4 en pleine propriété ou 100 % en usufruit (article 757 du Code civil).

- Le conjoint survivant est totalement exonéré de droits de succession depuis 2007 ; les enfants bénéficient d'un abattement de 100 000 € chacun.

- La donation au dernier vivant, le pacte Dutreil et le démembrement volontaire sont les principaux outils pour anticiper et optimiser la transmission.

- La transmission de parts sociales ou d'actions en succession démembrée requiert une gestion rigoureuse du registre des mouvements de titres et des droits de vote.

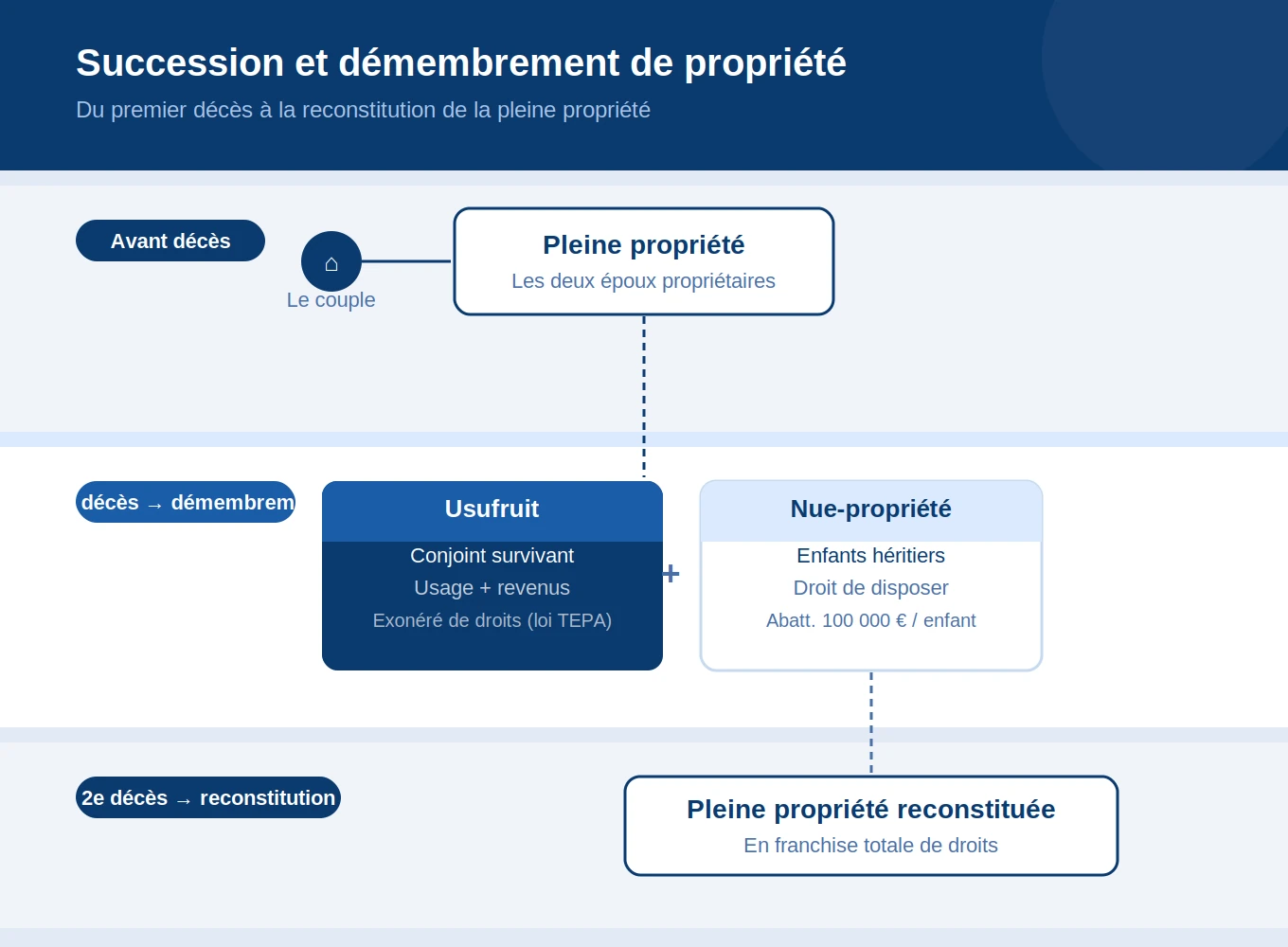

Dans environ 80 % des successions impliquant un conjoint survivant, un démembrement automatique de propriété intervient. Le patrimoine du défunt se scinde alors en deux droits distincts : l'usufruit, qui confère la jouissance du bien et la perception de ses revenus, et la nue-propriété, qui en emporte la disposition finale. Ce mécanisme structure la quasi-totalité des transmissions familiales et détermine les droits de chaque héritier, la fiscalité applicable et les stratégies d'anticipation possibles.

Cet article traite trois enjeux spécifiquement successoraux : le choix ouvert au conjoint survivant, le calcul des droits de succession en présence d'un démembrement, et les stratégies pour préparer la transmission de son vivant. Les définitions complètes de l'usufruit et de la nue-propriété ainsi que le fonctionnement général du démembrement au sein des groupes familiaux sont traités dans notre article dédié.

Pourquoi succession et démembrement sont indissociables

Rappel express : démembrement et succession, le lien automatique

Lorsqu'une personne décède, la loi organise par défaut un partage du droit de propriété entre ses héritiers. Ce partage prend la forme d'un démembrement : une partie reçoit l'usufruit (jouissance + revenus), une autre reçoit la nue-propriété (droit de disposer). Ce mécanisme s'applique de plein droit, sans qu'aucune décision anticipée ne soit nécessaire.

Le mécanisme par défaut : conjoint usufruitier, enfants nus-propriétaires

La configuration la plus fréquente en France est la suivante : au décès du premier époux, le conjoint survivant reçoit l'usufruit de tout ou partie des biens de la succession, tandis que les enfants en reçoivent la nue-propriété. Le conjoint conserve ainsi l'usage du logement familial et perçoit les revenus des actifs, sans pour autant en devenir plein propriétaire.

Les enfants, de leur côté, se retrouvent souvent en indivision sur la nue-propriété des biens. Cette situation appelle une organisation rigoureuse, notamment pour prendre des décisions collectives sur la gestion ou la cession des actifs.

Pourquoi le démembrement est un levier de transmission puissant

Le démembrement successoral remplit trois fonctions complémentaires :

- Protection du conjoint survivant : il conserve son cadre de vie et ses ressources, sans être contraint de céder les biens.

- Préparation de la transmission : les enfants acquièrent la nue-propriété dès le premier décès, ce qui réduit mécaniquement la base taxable lors du second.

- Optimisation fiscale : seule la valeur des droits transmis — et non la pleine propriété — est soumise aux droits de succession.

Les choix successoraux du conjoint survivant

L'option légale : 1/4 en pleine propriété OU 100 % en usufruit

En présence d'enfants communs uniquement, l'article 757 du Code civil ouvre au conjoint survivant une option entre deux quotités :

- 1/4 de la succession en pleine propriété : le conjoint devient propriétaire d'un quart des biens et peut en disposer librement.

- La totalité de la succession en usufruit : le conjoint conserve la jouissance et les revenus de l'ensemble des biens, sans pouvoir les vendre ni les transmettre.

Ce choix est irrévocable une fois exercé. Il doit être opéré dans un délai raisonnable après le décès et, en pratique, dans le cadre des opérations notariales de la succession.

À retenir : l'option entre 1/4 en pleine propriété et 100 % en usufruit n'est ouverte qu'en présence d'enfants issus des deux époux. En présence d'un enfant d'une autre union, cette option disparaît.

Comment choisir entre usufruit et pleine propriété ?

Le bon choix dépend de la situation personnelle du conjoint survivant. Plusieurs critères sont à croiser :

| Critère | Plutôt 100 % usufruit | Plutôt 1/4 en pleine propriété |

|---|---|---|

| Âge du conjoint | Jeune — longue durée de jouissance | Avancé — capital disponible immédiatement |

| Besoin de revenus | Élevé — loyers, dividendes nécessaires | Faible — revenus propres suffisants |

| Nombre d'enfants | Peu d'enfants, patrimoine important | Nombreux enfants, patrimoine modeste |

| Relation aux enfants | Bonne entente, gestion collective possible | Tensions prévisibles, indépendance souhaitée |

| Nature des biens | Immobilier locatif ou résidence principale | Liquidités, placements financiers |

Le cas des enfants non communs : pas d'option usufruit

Dès lors qu'un enfant au moins est issu d'une précédente union du défunt, la loi est plus restrictive. Le conjoint survivant ne peut prétendre qu'à 1/4 de la succession en pleine propriété. L'option pour l'usufruit total est fermée. Cette règle vise à protéger les enfants non communs d'une éviction prolongée par le beau-parent.

La donation au dernier vivant : élargir les choix du conjoint

Pour étendre les droits du conjoint survivant au-delà du cadre légal, les époux peuvent consentir une donation entre époux (aussi appelée donation au dernier vivant). Cet acte, reçu par notaire, ouvre trois options au lieu de deux :

- La totalité de la succession en usufruit.

- Le quart en pleine propriété et les trois quarts en usufruit.

- La quotité disponible en pleine propriété (variable selon le nombre d'enfants).

Cette donation est révocable unilatéralement par le donateur. Elle est particulièrement utile pour les patrimoines importants ou les familles recomposées.

La renonciation à succession ou à l'usufruit

Le conjoint survivant peut choisir de renoncer à l'usufruit qui lui est légalement dévolu. Cette décision, formalisée par acte notarié, permet aux enfants de recueillir directement la pleine propriété des biens. Elle est parfois utilisée dans une logique de saut de génération : le conjoint, disposant de ressources suffisantes, souhaite favoriser immédiatement ses enfants ou petits-enfants. La renonciation est définitive et ne peut être retirée.

Calcul des droits de succession en cas de démembrement

Le principe : taxation séparée de l'usufruit et de la nue-propriété

En matière de succession démembrée, chaque héritier est taxé sur la valeur de son propre droit, et non sur la valeur de la pleine propriété. Le conjoint survivant est imposé sur la valeur de l'usufruit qu'il reçoit ; les enfants le sont sur la valeur de la nue-propriété. La somme des deux valeurs est égale à la pleine propriété, mais la répartition fiscale tient compte de la durée probable de jouissance.

Par ailleurs, le conjoint survivant est totalement exonéré de droits de succession, quelle que soit la valeur des biens reçus. Cette exonération, instaurée par la loi TEPA de 2007, s'applique en pleine propriété comme en usufruit.

Application du barème de l'article 669 du CGI à la succession

La valeur fiscale de l'usufruit est déterminée par le barème de l'article 669 du Code général des impôts. Ce barème exprime l'usufruit en pourcentage de la pleine propriété, selon l'âge de l'usufruitier au moment du décès. La nue-propriété représente le complément. Le tableau complet de ce barème figure dans notre article sur la donation d'usufruit et le démembrement.

En pratique, pour une succession : si l'usufruitier a 68 ans, la valeur fiscale de l'usufruit est de 40 % de la pleine propriété. Les enfants nus-propriétaires sont donc taxés sur 60 % de la valeur du bien, après application de leurs abattements.

Abattements et barème des droits de mutation à titre gratuit

Les droits de succession sont calculés après déduction des abattements légaux. En ligne directe :

- Conjoint survivant ou partenaire de PACS : exonération totale des droits de succession (depuis 2007).

- Enfant : abattement de 100 000 € par enfant, renouvelable tous les 15 ans.

- Petit-enfant : abattement de 1 594 € en ligne directe (hors donation).

- Frère ou sœur : abattement de 15 932 €, puis taxation à 35 % jusqu'à 24 430 € et 45 % au-delà.

Au-delà de l'abattement, le barème progressif des droits de mutation à titre gratuit s'applique en ligne directe : 5 % jusqu'à 8 072 €, puis de 10 % à 45 % selon les tranches, jusqu'à 1 805 677 € et au-delà.

Exemple chiffré : succession type d'un patrimoine de 600 000 €

Exemple concret : Un couple avec 2 enfants communs. Au décès du premier époux, le patrimoine net s'élève à 600 000 €. Le conjoint a 66 ans.

Option 1 — 100 % en usufruit : valeur fiscale de l'usufruit = 40 % × 600 000 € = 240 000 €. Le conjoint est exonéré. Les 2 enfants reçoivent chacun une nue-propriété de 180 000 € (60 % × 600 000 € / 2). Après abattement de 100 000 € chacun, base taxable = 80 000 €. Droits dus par enfant : environ 9 194 €.

Option 2 — 1/4 en pleine propriété : le conjoint reçoit 150 000 € en PP (exonéré). Les 2 enfants se partagent les 3/4 restants en pleine propriété, soit 225 000 € chacun. Après abattement de 100 000 €, base taxable = 125 000 €. Droits dus par enfant : environ 23 194 €.

Dans cet exemple, l'option usufruit est nettement plus avantageuse fiscalement pour les enfants.

Cas particuliers de succession avec démembrement

Familles recomposées : protéger son conjoint sans léser ses enfants

La famille recomposée concentre les risques les plus élevés en matière de succession démembrée. Si le conjoint survivant reçoit l'usufruit de biens qui appartiennent en nue-propriété à des enfants d'une autre union, les tensions peuvent rapidement devenir irréconciliables.

Plusieurs outils juridiques permettent de prévenir ces conflits :

- La donation au dernier vivant : elle permet de moduler précisément les droits du conjoint.

- Le changement de régime matrimonial : adopter la communauté universelle avec clause d'attribution intégrale peut isoler les biens communs des biens propres.

- Le cantonnement : le conjoint survivant peut limiter son usufruit à certains biens seulement, laissant la pleine propriété des autres aux enfants du défunt.

L'assurance-vie avec clause bénéficiaire démembrée

Il est possible de désigner les bénéficiaires d'un contrat d'assurance-vie en démembrement : le conjoint reçoit l'usufruit du capital, les enfants en reçoivent la nue-propriété. À l'extinction de l'usufruit (décès du conjoint), les enfants récupèrent le capital en pleine propriété.

Ce mécanisme génère un quasi-usufruit : le conjoint usufruitier peut utiliser librement les sommes, à charge de les restituer aux nus-propriétaires à son décès. Une créance de restitution doit être constatée par acte pour être opposable et déductible de la succession du conjoint.

Le quasi-usufruit successoral sur sommes d'argent et liquidités

Lorsque la succession comprend des liquidités (comptes bancaires, produits de cession), le conjoint usufruitier peut en disposer librement : il peut les dépenser, les replacer, les faire fructifier. En contrepartie, une créance de restitution naît au profit des enfants nus-propriétaires, exigible au décès du conjoint. Cette créance est déductible de l'actif successoral du conjoint, ce qui réduit les droits de succession dus par les enfants au second décès.

Il est impératif de la formaliser par écrit dès l'ouverture de la succession pour en garantir la déductibilité fiscale.

La déclaration de succession et le rôle du notaire

En cas de démembrement successoral, le notaire joue un rôle central. Il établit la déclaration de succession dans un délai de 6 mois à compter du décès (12 mois si le décès survient à l'étranger). Cette déclaration doit identifier et évaluer précisément les droits démembrés.

Les documents habituellement requis incluent : acte de décès, livret de famille, titres de propriété des biens, derniers relevés de comptes et placements, contrats d'assurance-vie, éventuels actes de donation antérieurs. L'évaluation des biens démembrés (immobilier, parts sociales, portefeuille) doit respecter les méthodes admises par l'administration fiscale pour éviter tout redressement.

Transmission d'actions et parts sociales en succession démembrée

Répartition des droits de vote et dividendes entre héritiers

Lorsque la succession comprend des titres de société (actions, parts de SCI, SARL ou SAS), le démembrement produit des effets spécifiques sur la gouvernance :

- L'usufruitier (le conjoint survivant, en général) vote aux assemblées générales ordinaires — approbation des comptes, distribution des dividendes. Il perçoit ces dividendes en tant que fruits.

- Le nu-propriétaire (les enfants) vote aux assemblées générales extraordinaires — modification des statuts, augmentation de capital, fusion. Il détient la substance du titre.

Les statuts peuvent néanmoins aménager cette répartition. Il est recommandé de les réviser lors de la survenance d'une succession pour éviter les blocages.

Pacte Dutreil et transmission d'entreprise familiale

Lorsque la succession porte sur une entreprise ou des titres de société opérationnelle, le pacte Dutreil permet une exonération de 75 % de la valeur des titres transmis pour le calcul des droits de succession. Cette exonération s'applique sous conditions : engagement collectif de conservation des titres pendant au moins 2 ans, puis engagement individuel de 4 ans.

L'articulation avec le démembrement est possible et même recommandée : les titres peuvent être transmis en nue-propriété aux enfants tout en conservant l'usufruit au conjoint ou au dirigeant. La combinaison pacte Dutreil et démembrement représente l'une des stratégies les plus efficaces pour transmettre une entreprise familiale à coût fiscal minimal.

Suivre et sécuriser la transmission démembrée des titres

Toute transmission de titres en succession démembrée doit être retranscrite dans le registre des mouvements de titres de la société. Chaque ligne doit mentionner la quote-part démembrée, l'identité de l'usufruitier et du nu-propriétaire, ainsi que la date et la nature de l'opération.

Ce suivi est souvent sous-estimé. En pratique, une succession avec plusieurs héritiers, des titres dans plusieurs sociétés et des abattements à documenter génère un volume important de pièces à conserver et à coordonner. Des outils dédiés à la gestion de l'actionnariat permettent de centraliser ces informations, de produire les documents réglementaires et d'assurer la traçabilité à chaque étape de la transmission.

Uplaw accompagne les entreprises dans la gestion digitalisée de leur actionnariat successoral.

- Suivi des mouvements de titres démembrés en temps réel.

- Génération automatique des documents réglementaires.

- Traçabilité des quote-parts usufruit / nue-propriété par associé.

- Centralisation des actes et pièces justificatives liés à la succession.

Questions fréquentes sur l'usufruit, la nue-propriété et la succession

Combien de temps dure une succession avec démembrement ?

La déclaration de succession doit être déposée dans les 6 mois suivant le décès (12 mois si le décès survient à l'étranger). Le règlement complet de la succession — partage des biens, inscription des héritiers, paiement des droits — peut prendre de 6 mois à plusieurs années selon la complexité du patrimoine, le nombre d'héritiers et l'existence de biens démembrés, de titres de société ou de litiges entre héritiers.

Quels documents fournir au notaire pour une succession démembrée ?

Les documents habituellement nécessaires sont : l'acte de décès, le livret de famille, les titres de propriété des biens immobiliers, les derniers relevés de comptes bancaires et de placements, les contrats d'assurance-vie avec leurs clauses bénéficiaires, les actes de donation antérieurs, et, pour les titres de société, les statuts, les derniers bilans et le registre des mouvements de titres. En cas de pacte Dutreil, les engagements de conservation doivent également être produits.

Peut-on refuser l'usufruit hérité d'un conjoint ou d'un parent ?

Oui. Le conjoint survivant peut renoncer à l'usufruit légal par acte notarié. Cette renonciation est définitive et permet aux enfants de recueillir directement la pleine propriété. Elle est parfois utilisée dans une logique de saut de génération, lorsque le conjoint dispose de revenus suffisants et souhaite avantager ses enfants immédiatement. La renonciation a des conséquences fiscales qu'il convient d'analyser au cas par cas avec un notaire.

Que se passe-t-il fiscalement au décès de l'usufruitier survivant ?

Au décès du conjoint usufruitier, la pleine propriété se reconstitue automatiquement entre les mains des enfants nus-propriétaires, en franchise totale de droits de succession. Aucun droit supplémentaire n'est dû à ce stade : les droits ont déjà été acquittés lors du premier décès. C'est l'un des atouts majeurs du démembrement successoral. En revanche, si le conjoint décédé laisse lui-même une succession propre (biens personnels, épargne constituée après le premier décès), des droits peuvent être dus par ses propres héritiers.

Comment anticiper une succession démembrée de son vivant ?

Plusieurs outils permettent d'anticiper : la donation au dernier vivant pour élargir les droits du conjoint, le démembrement volontaire (donation de nue-propriété aux enfants de son vivant pour réduire la base taxable à la succession), et le pacte Dutreil pour les patrimoines comprenant une entreprise. Ces stratégies doivent être pensées globalement, idéalement à deux reprises : à la constitution du patrimoine et à l'approche de la retraite. L'accompagnement d'un notaire et d'un conseiller patrimonial est indispensable pour articuler ces leviers efficacement.